Firmaların mali yapısı, borç geri ödeme gücü, nakit varlıklarını değerlendirme becerisi hakkında analiz yapmaya çalışırken, bilanço ve gelir tablolarında yer alan mutlak değerlerin tek başına kullanılmasından ziyade, kalemler arasındaki ilişkiler daha anlamlı olmaktadır. Finansal analizde firmanın likiditesine bakılırken likidite oranlarından yararlanılmaktadır.

Likidite Oranları

Firmanın kısa vadeli borç ödeme gücünü ortaya koymak amacıyla hesaplanmaktadır. Kısa vade, finans literatüründe 1 yıldan az demektir. Likidite oranlarının temel aldığı veriler; aktifte yer alan dönen varlıklar ve pasifte yer alan kısa vadeli borçlardır. Firma, varlıklarını kolayca nakde dönüştürebiliyorsa, varlıkların likiditesinin yüksek olduğundan bahsedilebilir. Firma vadesi gelen borçlarını kolaylıkla ve zamanında ödeyebiliyorsa, firmanın likiditesinin yüksek olduğu söylenir.

Bilanço yapısında, Duran varlıklar kalemlerinden Dönen varlıklar kalemlerine doğru gidildikçe varlıkların daha çabuk el değiştirilebilir, bir diğer ifadeyle daha likit oldukları gözlenir.

Likidite oranları, firmaların ödeme gücü analizinde değerlendirilen ilk oranlardandır. Özellikle, firmaya kısa süreli borç verecek olan bankalar ve ticari piyasadaki satıcılar, likidite oranlarına bakarlar. Likidite oranları arasında cari oran, asit-test oranı (likidite) ve nakit oran bulunmaktadır.

1) Cari Oran

Cari oran, kolay nakde dönüşebilen dönen varlıkların kullanılmasıyla, kısa vadeli borçların ne ölçüde karşılanabildiğini gösterir.

Cari Oran = Dönen Varlıklar / Kısa Vadeli Borçlar

Cari oranın 1 olması; firmanın sahip olduğu dönen varlıkları ile kısa vadeli borçlarını ancak ödeyebildiğini gösterir. 2 olması ise, firmanın kısa vadede ödemesi gereken borçlarının 2 katı kadar likit varlığa sahip olduğunu belirtir.

Cari oranın yüksek olması, satıcı ve bankalar gibi firmaya kısa vadeli borç verenler açısından olumlu karşılanır. Çünkü bu durumda, firma borcunu rahatça geri ödeyebilecektir. Cari oranın düşük olması, firmanın finansal durumuna temkinli yaklaşılması gerektiğini gösterir. Ayrıca, firmanın faaliyetlerini kesintiye uğratma ihtimali doğurabileceği endişesiyle olumlu karşılanmamaktadır.

Cari oran için genel olarak kabul gören eşik değerler aşağıdaki gibidir:

0 – 1,00 : Cari Oran düşük seviyede

1 – 1,85 : Cari Oran kabul edilebilir seviyede

1,85 ve üzeri : Cari Oran iyi seviyede

Cari oranın 10 – 15 gibi aşırı yüksek olması da firmanın sahip olduğu nakdi, yeterli verimlilikte kullanamadığına veya yanıltıcı bir bilançoya işaret etmektedir.

Genel eşik değerlerle beraber, cari oranın kaç olması gerektiğini aslında sektör belirler. Cari oranın ne kadar olumlu veya olumsuz olduğunu yorumlayabilmek için sektör ortalaması ile karşılaştırmak en sağlıklı analiz yaklaşımı olacaktır.

Cari oran yorumlanırken diğer oranlarla beraber yorumlanması da önem taşımaktadır. Özellikle faaliyet oranları ile beraber değerlendirilmesi, daha anlamlı olacaktır. Örneğin, cari oranın düşük çıkması olumsuz gibi görünse de, ticari alacak devir hızı ve stok devir hızı yüksek olan firmalar, kısa vadeli borçlarını ödemede sıkıntı yaşamayacaklardır.

Faaliyet oranları ile ilgili makalemize Oran Analizi: Faaliyet Oranları sayfasından ulaşabilirsiniz.

Ayrıca firmaların borçluluk yapısı analiz edildiğinde borç ödeme gücünü gösteren likidite oranları daha fazla anlam kazanmaktadır. Borçluluk oranları ile ilgili makalemize de Oran Analizi: Finansal Yapı Oranları sayfasından ulaşabilirsiniz.

Tüm bu oranların hesabı için firmaların dönemler itibariyle bilançolarını www.kap.gov.tr ‘den indirebilir ve Excel kullanarak oranları kendiniz hesaplayabilirsiniz. Ancak bu işlemler uzun sürer derseniz, oran analizlerini hazır olarak sunan siteler bulunmaktadır. fintables.com veya http://www.fwmanaliz.com üzerinden ücretli üyelikler ile firmalara ait tüm oranlara, grafik gösterimlerine, şirket karşılaştırmalarına, künye bilgilerine kolaylıkla ulaşabilirsiniz.

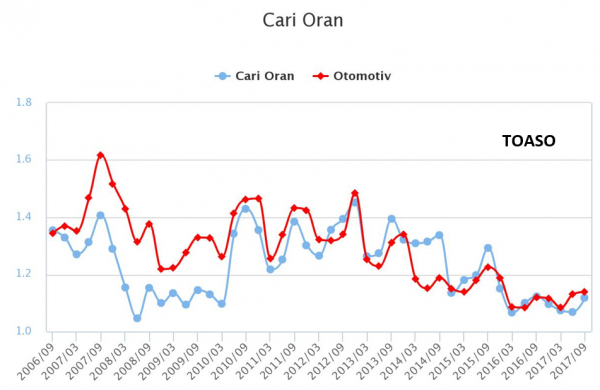

Cari oranın 2006 yılından bu yana 1’in üzerinde dalgalı bir seyir izlediği, son dönemlerde düşüş trendi gösterdiği görülmektedir. Bu düşüş olumsuz olarak düşünülse de sektör ortalamasına paralel bir görünüm sergilenmektedir.

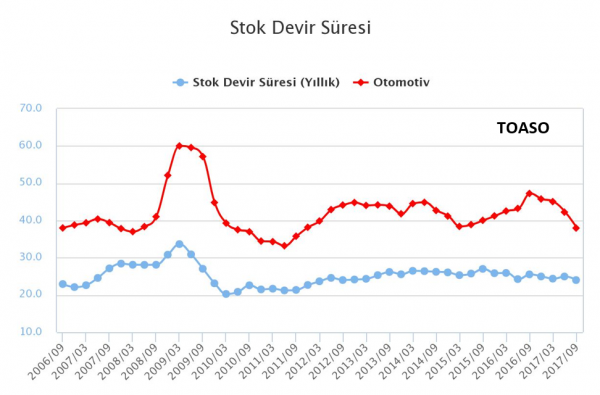

Cari oran düşerken stok devir süresi, sektör ortalamasına göre oldukça iyi durumdadır. Tofaş, ürettiği araçları otomotiv sektöründeki firmaların ortalamasına göre çok daha kısa bir sürede satmaktadır. Bu da nakit akışında zora girmeyeceğine işaret etmektedir.

Net İşletme Sermayesi = Dönen Varlıklar – Kısa Vadeli Borçlar

Net İşletme Sermayesi, cari orandan farklı olarak bir oran değil, tutar belirtir. Bu tutarın da değişimi irdelenebilir ancak tutar üzerinden yorumlar ve karşılaştırmalar yapmak pek tercih edilmemektedir. Piyasada, Net İşletme Sermayesi yerine cari oran kullanılmaktadır.

2) Likidite Oranı (Asit-Test Oranı)

Cari oran hesaplanırken, baz alınan dönen varlıklar içerisindeki varlıkların likidite derecelerine göre ayrım yapılmamaktadır. Stok, ticari alacak, menkul kıymet gibi varlıkların nakde dönüşüm çabuklukları farklıdır.

Bu amaçla, firmanın borç ödeme gücüne bakmak için stoklar gibi paraya dönüşmesi uzun süre alabilen varlıkları oran hesabına katmayan likidite oranı kullanılmaktadır. Likidite oranında kısa vadeli borçların geri ödenme kaynağı olarak, hazır değerler, menkul kıymetler ve kısa vadeli alacaklar kabul edilir.

Likidite Oranı (Asit-Test Oranı) = (Dönen Varlıklar – Stoklar) / Kısa Vadeli Borçlar

Cari orana göre likidite oranında, firmanın likiditesi daha hassas ölçülmektedir. Nakit kaynaklar ile stok oluşturulması, likidite oranının düşmesine yol açabilir.

Likidite oranının 0,60’tan düşük olmasının, firmanın kısa vadeli borçlarını geri ödemede zorlanacağını gösterdiği kabul edilir. Ama oranın düşük olması, firmanın mali yükümlülüklerini ödeyemeyeceği anlamına da gelmemektedir. Oranın 1 civarında olması ise firmanın likiditesi yüksek varlıklarını nakde çevirdiğinde, kısa vadeli borçlarını ödeme gücüne sahip olduğunu gösterir.

Likidite oranı için genel olarak kabul gören eşik değerler aşağıdaki gibidir:

0 – 0,60 : Likidite Oranı düşük seviyede

0,60 – 1,00 : Likidite Oranı kabul edilebilir seviyede

1,00 ve üzeri : Likidite Oranı iyi seviyede

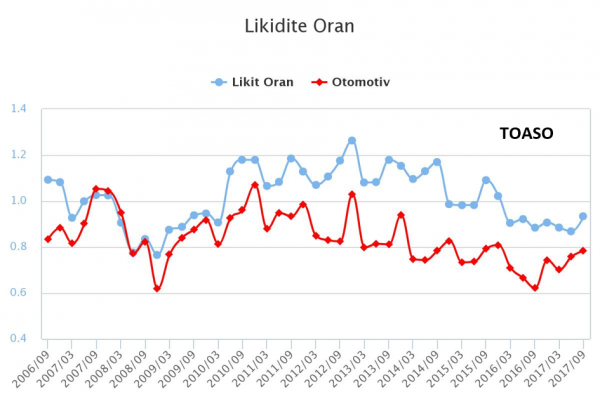

Tofaş’ın likidite oranı, sektör ortalamasının üzerinde seyretmektedir. 2008 krizinden sonra 1,2’nin üzerine kadar çıkan oran, 2015 yılından sonra düşmeye başlamıştır. Son dönemlerde 1 civarında kabul edilebilir düzeyde bulunmaktadır.

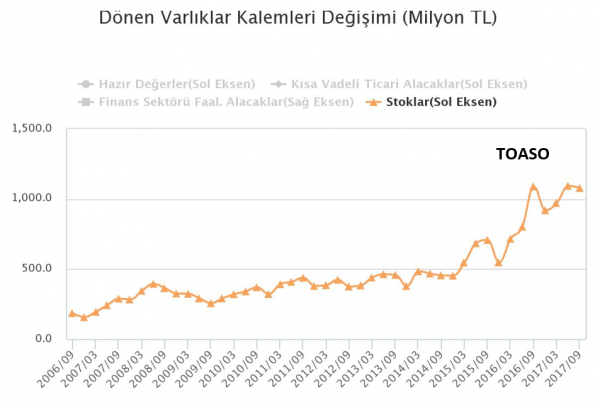

Bilançodaki stoklar kaleminin yıllar içindeki artışı, stoklar hariç likiditeyi ölçen likidite oranının cari orana göre sektör üzerinde kalmasında etkili olmuştur.

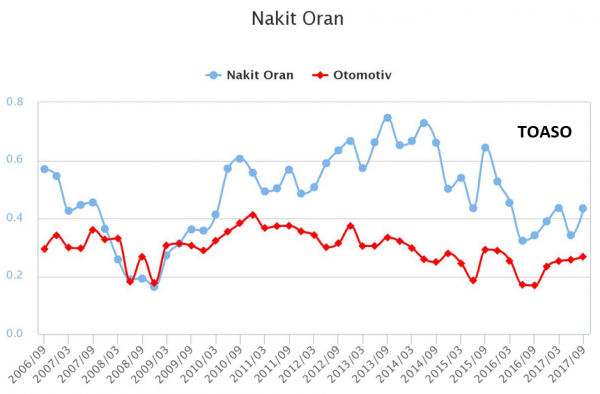

3) Nakit Oran

Bir diğer likidite oranı olan nakit oranın hesaplanmasında kısa vadeli borçların ödenme kaynağı olarak sadece hazır değerler alınır. Hazır değerler, kasa, banka ve menkul kıymetler gibi dönen varlıklar içerisindeki en likit varlıkları içermektedir. Nakit oran, firmanın elindeki ticari alacaklarını tahsil edememesi ve stoklarını paraya çevirememesi durumunda, kısa vadeli borçlarını ödeme gücünü göstermektedir. Bu sebeple, likidite oranlarının içerisinde ödeme gücünü en hassas ölçen orandır. Firmaya çok kısa süreli borç veren taraflar, bu oranı değerlendirip yüksek olmasını tercih ederler.

Nakit Oran = Hazır Değerler / Kısa Vadeli Borçlar

Nakit oranın çok düşük çıkması, firmanın nakit sıkıntısı içerisinde olduğuna işaret etmektedir. Çok yüksek çıkması da firmanın elinde doğru şekilde kullanılamayan nakit fazlası olduğunu göstermektedir.

Nakit oran için genel olarak kabul gören eşik değerler aşağıdaki gibidir:

0 – 0,20 : Nakit Oran düşük seviyede

0,20 – 0,50 : Nakit Oran kabul edilebilir seviyede

0,50 ve üzeri : Nakit Oran iyi seviyede

Tofaş için nakit oranın da likidite oranına benzer bir seyir izlediği gözlenmektedir. Nakit oran, son dönemlerde 0,30 – 0,50 aralığında kabul edilebilir seviyelerde olup sektör ortalamasının da üzerindedir.

Tofaş’ın likidite oranları sektör ortalamasının üzerinde veya ortalamaya paralel, eşik değerler açısından da kabul edilebilir seviyelerdedir. Stok devir süresinin de sektöre göre oldukça iyi durumda olduğu düşünüldüğünde, Tofaş’ın kısa vadeli borçlarını ödemede sorun yaşamayacağı yorumu yapılabilir.