Faaliyet oranları, firmaların esas faaliyetlerini sürdürebilmek için sahip oldukları varlıklarını ve kaynaklarını ne ölçüde etkin ve verimli kullandıklarını gösteren oranlardır. Bir diğer ifadeyle, firmaların iktisadi varlıklarını ne kadar süratle paraya dönüştürdüğünü gösterir.

Firmanın tedarikçilerine borçlarını kaç günde ödediği, buna karşılık müşterilerinden alacaklarını hangi sürelerde tahsil ettiği, var olan stokları kaç günde erittiği, faaliyet oranları kapsamında analiz edilen durumlardır. Bu dönüşüm süreleri ne kadar hızlı ise, varlıklar o ölçüde etkin kullanılıyor şeklinde yorumlanır.

Faaliyet Oranları

Aktivite oranları olarak da bilinen en çok değerlendirilen faaliyet oranları arasında alacak devir hızı, stok devir hızı ve ticari borç devir hızı bulunmaktadır.

Tüm bu oranların hesabı için firmaların dönemler itibariyle bilançolarını www.kap.gov.tr ‘den indirebilir ve Excel kullanarak oranları kendiniz hesaplayabilirsiniz. Ancak bu işlemler uzun sürer derseniz, oran analizlerini hazır olarak sunan siteler bulunmaktadır. fintables.com veya http://www.fwmanaliz.com üzerinden ücretli üyelikler ile firmalara ait tüm oranlara, grafik gösterimlerine, şirket karşılaştırmalarına, künye bilgilerine kolaylıkla ulaşabilirsiniz.

1) Alacak Tahsil Süresi

Alacak devir hızı, ticari alacakların nakde dönüşüm hızını ve sıklığını gösteren, firmanın alacaklarını tahsil kabiliyetini ortaya koyan bir göstergedir.

Alacak Devir Hızı = Net Satışlar / Ortalama Ticari Alacaklar

Ortalama Ticari Alacaklar = (Dönem Sonu Ticari Alacaklar + Dönem Başı Ticari Alacaklar) / 2

Alacak Tahsil Süresi = 365 / Alacak Devir Hızı

Alacak devir hızı bir oran iken 365’in bu orana bölünmesi ile alacak tahsil süresi elde edilir. Alacak devir hızının yüksekliği, alacak tahsil süresinin düşük olması ile doğru orantılıdır.

Alacak tahsil süresi, gün olarak bulunur. Firmanın alacaklarını ne kadar günde nakde çevirdiğini belirten bir ölçüdür. Aynı zamanda firmanın satışlarında müşterilerine tanıdığı ortalama vadeyi ifade eder.

Alacak devir hızının yüksek veya alacak tahsil süresinin düşük oluşu, firmanın daha az borçlanmaya gerek duyduğunu, ticari alacaklarını kısa sürede tahsil ederek alacak yönetimini etkin olarak gerçekleştirdiğini ve daha az sermayeyi alacaklara bağladığını gösterir. Örneğin, alacak devir hızı 10 ise; ticari alacaklar yılda 10 kere bir diğer ifadeyle her 36 günde bir tahsil edilebilir demektir.

Alacak devir hızının düşük veya alacak tahsil süresinin yüksek oluşu, firmanın alacaklarını tahsil ederken zorlandığını, ticari alacakların şüpheli hale gelme yani tahsil edilemeyip zarar yazılma ihtimalinin yüksek olduğunu, etkili bir alacak tahsil politikasının bulunmadığını, rekabetin yoğun olduğu bir sektörde rekabet gücünün zayıf olduğunu ortaya koyar.

Alacak tahsil süresi için genel olarak kabul gören eşik değerler aşağıdaki gibidir:

0 – 60: Alacak Tahsil Süresi iyi seviyede

60 – 120: Alacak Tahsil Süresi kabul edilebilir seviyede

120 ve üzeri: Alacak Tahsil Süresi olumsuz seviyede

Alacak tahsil süresi, genel eşik değerler açısından değerlendirilirken aynı sektördeki diğer firmaların alacak tahsil sürelerine ve sektör ortalamasına göre de karşılaştırmak en sağlıklı analiz yaklaşımı olacaktır.

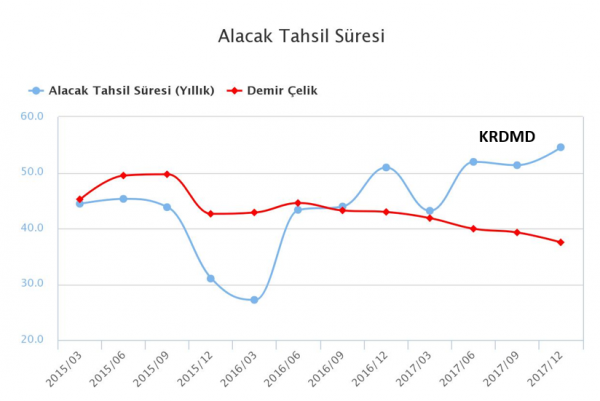

2015 yılı ve 2016 yılı başlarında Ereğli Demir Çelik, İzmir Demir Çelik gibi firmaların bulunduğu demir çelik sektörünün ortalamasına göre daha iyi bir görünüm sergileyen alacak tahsil süresi, 2017 yılı ile beraber artışa geçmiştir. Oran, halen sektör ortalamasının üzerinde seyretmektedir.

İncelenen 3 yıllık dönem içinde alacak tahsil süresinin 0 – 60 aralığında bulunması, alacak tahsilinin iyi yönetildiğini, alacaklarda yüklü miktarda atıl sermaye bırakılmadığını gösteren olumlu bir durumdur. Son dönemde oranın sektör ortalamasının üzerinde olmasına hangi koşulların sebep olduğunun, bu koşulların geçici olup olmadığının araştırılması faydalı olacaktır.

2) Stok Devir Süresi

Stok devir hızı, firmanın üretip stokta tuttuğu mallarını 1 yıl içerisinde kaç kez satışa dönüştürdüğünü, ne kadar sürede elden çıkarıp değerlendirdiğini gösterir.

Stok Devir Hızı = Satılan Malların Maliyeti (SMM) / Ortalama Stoklar

Ortalama Stoklar = (Dönem Başı Stoklar + Dönem Sonu Stoklar) / 2

Stok Devir Süresi (Stok Elde Kalma Süresi) = 365 / Stok Devir Hızı

Not: Stok devir hızının hesaplanmasında satılan malın maliyeti belli değilse bunun yerine net satışlar kalemi de kullanılabilir.

Stok devir hızının yüksek veya stok elde kalma süresinin düşük oluşu, stok maliyetlerini azaltırken işletme sermayesi ihtiyacının da azalmasını, firmanın daha az nakde ihtiyaç duymasını sağlar. Düşük stok devir süresi, stokların etkin bir biçimde yönetildiği, genellikle firma karlılığının arttığı, malların stokta beklemeden hızlıca satıldığı anlamına gelmektedir.

Stok devir hızının düşük veya stok elde kalma süresinin yüksek olması, malların stokta uzun süre beklemesine, bu sürede yıpranma, bozulma, eskime gibi nedenlerle satış kabiliyetinin azalmasına ve maliyetin artmasına sebep olabilmektedir.

Örneğin, stok elde kalma süresi 75 ise, malların satılmadan önce ortalama 75 gün stokta beklediği yorumu yapılır. Stok devir hızı 5 ise, firmanın stoklarını yılda 5 defa satıp tükettiği anlamına gelir. Stok elde kalma süresi ne kadar düşük veya stok devir hızı ne kadar yüksek ise o kadar olumludur.

Stok elde kalma süresi için genel olarak kabul gören eşik değerler aşağıdaki gibidir:

0 – 60: Stok Elde Kalma Süresi iyi seviyede

60 – 120: Stok Elde Kalma Süresi kabul edilebilir seviyede

120 ve üzeri: Stok Elde Kalma Süresi olumsuz seviyede

Alacak tahsil süresinde olduğu gibi stok elde kalma süresinin, eşik değerlere göre yorumlanırken firmanın önceki dönemlerinde gerçekleşen stok elde kalma süreleri ile kıyaslanması ve sektöre göre karşılaştırılması da analiz açısından gerekli olmaktadır. Örneğin; stok elde kalma süresi bir önceki yıla göre 65’ten 105’e çıkan bir firmanın son yılda satışlarında beklenen artışı sağlayamadığı, stoklarında birikme olduğu, nakdin bir kısmının stoklara bağlandığı sonucu yapılabilir. Bu durum; firmanın nakit ihtiyacının artmasına, sanayi şirketi ise gerekli görülen durumlarda stokları eritmek için üretime ara verilmesine sebep olabilmektedir.

Stok elde kalma süresi bir önceki yıla göre 110’dan 75’e düşüyorsa, bunun nedenleri ilgili dönemde firmanın satış gelirlerinde artış görülmesi, üretimi veya yeni mal alışını biraz azaltıp elindeki stokları eritme politikası izlemesi olabilmektedir.

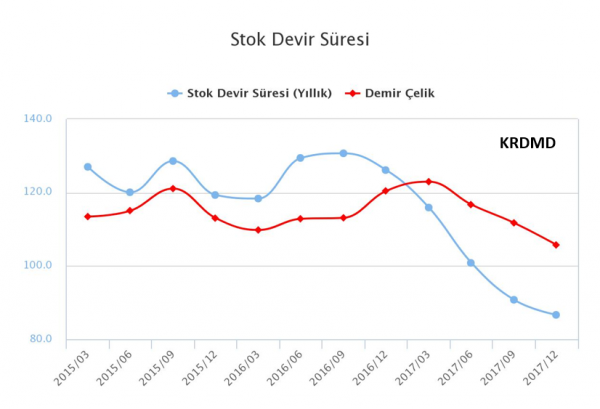

KRDMD için stok devir süresi, 2015 -2016 yıllarında sektör ortalamasına paralel ve 120 eşik değerinin üzerinde olumsuz seviyede seyretmiştir. 2017 yılında ise etkin bir stok politikası ile stok devir süresi hızla düşüşe geçmiş, dönemler itibariyle kabul edilebilir eşik değerlere gelmiştir.

Stok elde kalma süresi, sektör ortalamasına göre de olumludur. Alacak tahsil süresindeki bir miktar uzamanın etkisi, stok devir süresindeki olumlu trend ile giderilmiştir.

3) Ticari Borç Ödeme Süresi

Satıcılara olan ticari borçların devir hızı, firmanın vadeli mal alımlarından doğan ticari borçlarının 1 dönem içerisinde kaç defa ödendiğini gösterir.

Ticari Borç Devir Hızı = Satılan Malın Maliyeti / Ortalama Ticari Borçlar

Ortalama Ticari Borçlar = (Dönem Başı Ticari Borçlar + Dönem Sonu Ticari Borçlar) / 2

Ticari Borç Ödeme Süresi = 365 / Ticari Borç Devir Hızı

Ticari borç ödeme süresi, faaliyet oranları içerisinde değerlendirilmesi en çok tercih edilen oranlardandır. Firmaların satıcılara olan ticari borçlarını zamanında ödeyip ödemediği firmaya borç verecekler açısından büyük öneme sahiptir.

Ticari Borç ödeme süresi, alacak tahsil süresinin karşıtıdır.

Ticari borç devir hızının düşmesi veya borç ödeme süresinin uzaması, firmanın borçlarını uzun sürede ödediği, mal alımlarında ödeme vadesini uzun tuttuğu, bu dönem için kendisine finansman kaynağı yarattığı anlamına gelir. Elde para tuttuğu için bu uzun süre olumlu gibi düşünülebilir. Ancak sürenin uzun olması, firmanın borçlarını ödeyememesinden de kaynaklanıyor olabilir. Bu durumun iyi araştırılması gerekir. Her uzun ticari borç ödeme süresi, olumlu bir durum değildir.

Ticari borç devir hızının artması veya borç ödeme süresinin kısalması, firmanın elindeki nakit ile kısa sürede borçlarını ödediğini ifade eder. Bu durum, firmanın elindeki nakdi başka yatırımlarda değerlendirmediğini de gösterir. Başka açıdan bakıldığında; eğer firmanın mal aldığı satıcılar, firmaya uzun vadeli ürün satmak istemediği için borç ödeme süresi kısalıyorsa bu da firmanın piyasadaki itibarı açısından olumsuzluğu ifade eder. Firmanın satıcılarla olan ilişkisi iyi araştırılmalıdır.

Ticari borç ödeme süresi yorumlanırken sürenin 80 olması, firmanın mal alımlarında oluşan borcunu ortalama 80 günde bir ödediğini ifade eder. Bir diğer ifadeyle, firmanın ortalama borç ödeme vadesi 80’dir.

Ticari borç ödeme süresi için genel olarak kabul gören eşik değerler aşağıdaki gibidir:

0 – 60: Ticari borç ödeme süresi iyi seviyede

60 – 120: Ticari borç ödeme süresi kabul edilebilir seviyede

120 ve üzeri: Ticari borç ödeme süresi olumsuz seviyede

Ticari borç ödeme süresinin yıllar içindeki seyrinin ve sektöre göre durumunun analizi, finansal analiz açısından kritik noktalardan biridir. Örneğin; ticari borç ödeme süresinin önceki yıla göre 85’ten 125’e çıktığı bir durum, firmadan nakit çıkma süresinin uzadığını belirtir. Nakdin daha uzun süre elde kaldığını ve farklı yerlerde değerlendirilebildiğini göstermesi açısından bakıldığında yüksek ticari borç ödeme süresi olumludur ancak firmanın borçlarını zorlanarak ödemesi sebebiyle de ticari borç ödeme süresi yüksek olabilmektedir. Ayrıca 125 değeri, eşik değer olan 120’nin de üzerindedir, olumsuz seviyededir.

Ticari borç ödeme süresinin alacak tahsil süresi ile beraber değerlendirilmesi uygun olacaktır. Alacaklarını uzun sürede tahsil edip borçlarını daha kısa sürede ödeyen firmaların ek kaynak bulma zorunlulukları kaçınılmazdır ve bunun sürekliliği işleri zorlaştırabilmektedir.

Borçluluk yapısına ilişkin durumun finansal yapı oranları üzerinden analizi de önem taşımaktadır. Oran Analizi: Finansal Yapı Oranları makalemizde borçluluk oranlarının detaylı açıklamalarına ulaşabilirsiniz.

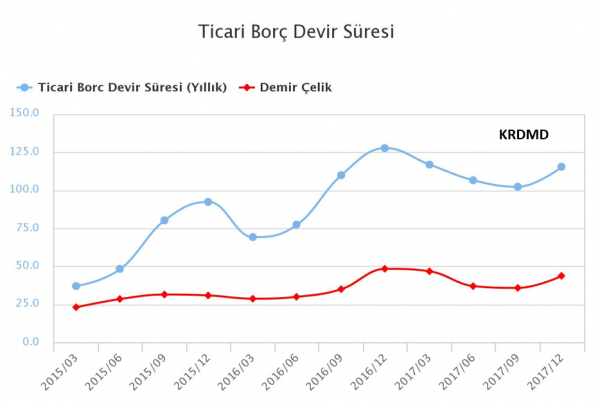

KRDMD için 2015 yılının ilk çeyreğinden itibaren ticari borç ödeme süresi, artış sergilemiştir. Eşik değerlere göre 2015 yılında iyi seviyede bulunan ticari borç ödeme süresi, 2017 yıl sonu itibariyle 120 civarındadır. KRDMD’nin ticari borç ödeme süresinin, sektör ortalaması olan 25 – 50 aralığının oldukça üstünde ve eşik değerlerin de üst sınırına yakın olması olumlu bir durum değildir, yakından takip edilmesi faydalı olacaktır.

Ancak alacak tahsil ve stok devir süreleri olumlu seviyelerde iken ticari borç ödeme süresinin yüksek oluşu, firmanın elindeki nakdi değerlendirmesine fırsat yaratabilecektir. Ticari borç ödeme süresi uzasa da, alacak ve stok devir sürelerinin kısa olması, Kardemir’in ticari borçlarını ödemesinde sorun yaşamayacağını göstermektedir.